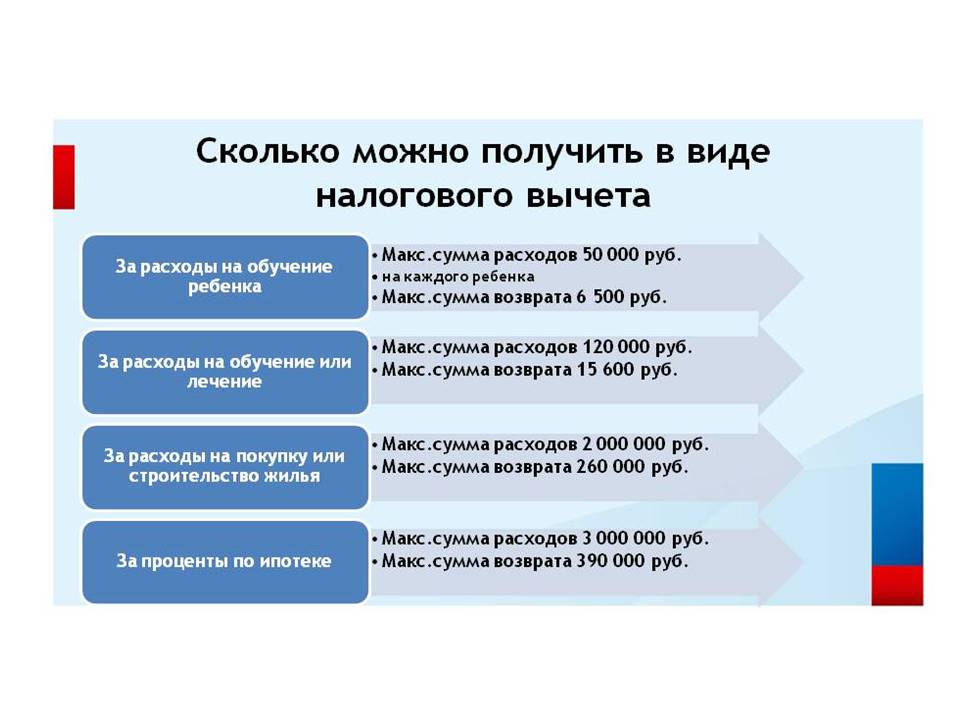

Налоговым кодексом РФ предусмотрены налоговые вычеты, позволяющие гражданам вернуть часть налога, ранее уплаченного в бюджет, в связи с определенными расходами.

Претендовать на налоговые вычеты могут физические лица, получающие доходы, с которых удерживался налог на доходы физических лиц (НДФЛ) по ставке 13 %, и которые понесли расходы, связанные, например, с приобретением квартиры, с лечением, покупкой медикаментов, обучением и т.д. Воспользоваться правом на получение налоговых вычетов могут только те физические лица, которые уплачивают НДФЛ с доходов, облагаемых по ставке 13%.

Налоговые вычеты не могут применять граждане, освобожденные от уплаты НДФЛ в связи с тем, что у них в принципе отсутствует облагаемый доход, в частности, получающие стипендию или пенсию. Но в некоторых случаях за их лечение, обучение и т.п. налоговый вычет могут получить их близкие родственники (например, вычет можно получить за лечение и обучение детей, супругов, родителей). Для получения налоговых вычетов нужно:

- получить справку из бухгалтерии по месту работы (по форме 2-НДФЛ), которая потребуется для заполнения налоговой декларации;

- заполнить налоговую декларацию (по форме 3-НДФЛ);

- подготовить копии документов, подтверждающих право налогоплательщика на налоговые вычеты, копии платежных документов, подтверждающих факт уплаты денежных средств по произведенным расходам, документов, подтверждающих степень родства с лицом, за которое понесены расходы, связанные с лечением или обучением, и др.

Заполнить налоговую декларацию можно с помощью специальной программы «Декларация» на сайте ФНС России.

Декларацию и документы по окончании года покупки квартиры, или получения соответствующей медицинской или образовательной услуги, нужно сдать в налоговую инспекцию по месту жительства, или в офис МФЦ. Пользователи Личного кабинета налогоплательщика физических лиц могут направить документы в электронном виде.

Подать декларацию в налоговый орган для получения налогового вычета налогоплательщик может в любое время в течение года.

Подробную информацию о правилах и порядке предоставления налоговых вычетов можно узнать в разделе «Налоговый вычет» на сайте ФНС России (на странице «Налоги на доходы физических лиц»).

Налог на имущество физических лиц

Плательщиками налога на имущество физических лиц являются те, кто обладает правом собственности на имущество, признаваемое объектом налогообложения: жилой дом, квартира, комната, гараж, объект незавершенного строительства и др.

Налог на имущество физических лиц – местный налог, он устанавливается Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований.

Сумма налога начисляется налоговыми органами на основании сведений, которые представляются органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество (Росреестр).

Земельный налог

Плательщиками земельного налога являются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения.

Земельный налог – местный налог, он устанавливается Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований.

Сумма налога начисляется налоговыми органами на основании сведений, которые представляются органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество.

Транспортный налог

Плательщиками транспортного налога являются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения: автомобили, мотоциклы, автобусы, водные и воздушные транспортные средства и др.

Транспортный налог является региональным налогом, устанавливается НК РФ и законами субъектов РФ. В Новосибирской области ставки транспортного налога установлены Законом Новосибирской области от 16.10.2003 № 142-ОЗ «О налогах и особенностях налогообложения отдельных категорий налогоплательщиков в Новосибирской области».

Сумма налога начисляется налоговыми органами на основании сведений, которые представляются органами, осуществляющими государственную регистрацию транспортных средств на территории РФ (ГИБДД и др.).